木乃伊排队定律:股市崩盘前,那些悄悄离开队伍的人

真正的崩盘不是一个事件,是一个排队的队伍慢慢散掉的过程。看懂队伍里那几种人的动作,比看 K 线管用。

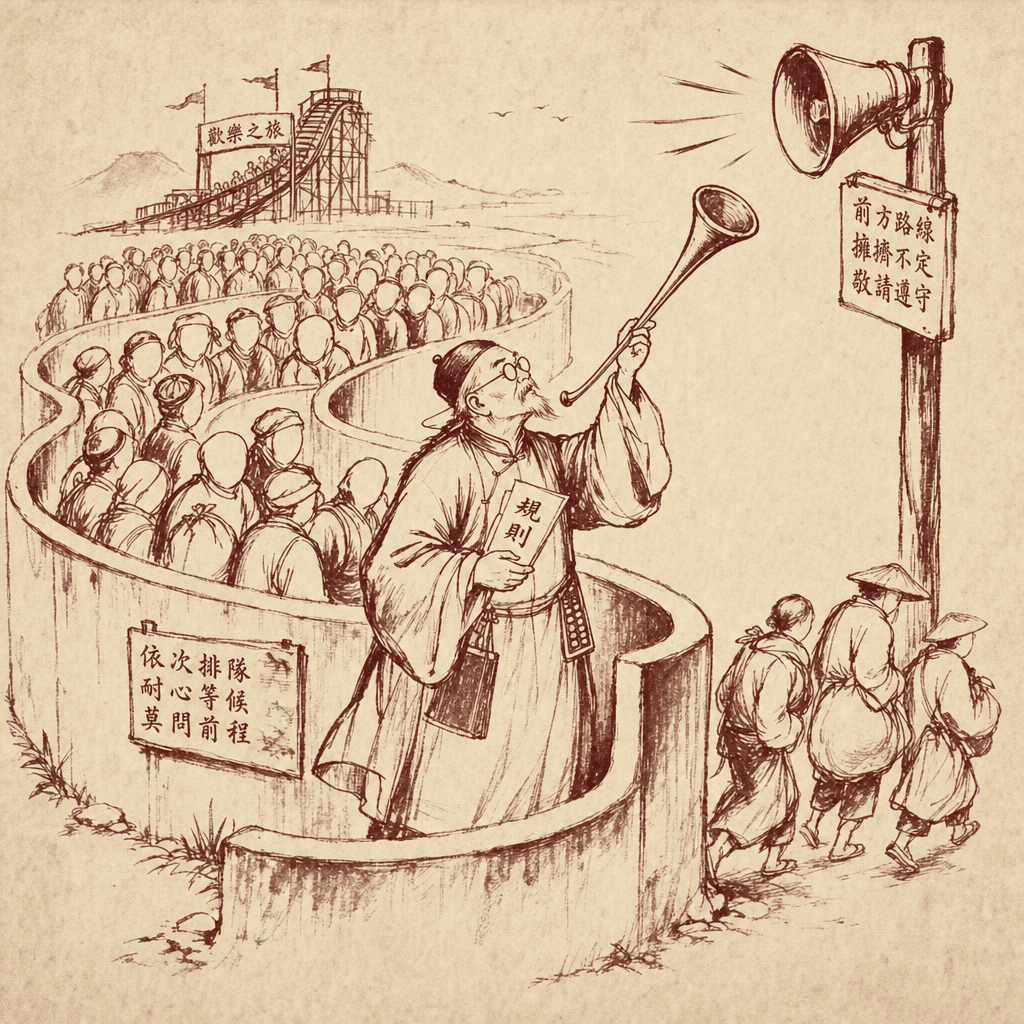

前几天陪朋友的小孩去环球影城,排木乃伊(Revenge of the Mummy)那个过山车。App 上写着等候 15 分钟,我们就进去了。

走进去你才知道,那条队不是一条直线,是个迷宫,一道墙隔一道墙,你只能看到你前面三五个人,看不到隔壁那条队走得多快,更看不到最前面那台车到底有没有在转。

等了大概二十分钟,没动。

广播响了一下:"我们正在排查一些技术问题,可能会有轻微延误。"——注意"轻微"两个字。队伍里没人走。又过了十分钟,开始有零星的人挤出去。剩下的人互相看一眼,心里想的是同一句话:这帮人沉不住气,等都等了这么久,马上就到了。

又过了十五分钟,广播再响:"这趟车预计至少需要一小时修复,您可以继续等待,但我们不建议。"——这一句话,队伍十秒之内散了一大半。

回家的路上我一直在想,这不就是股市吗。

你在队伍里,你永远看不到火车有没有在转

股市跟那条迷宫一样,是一个信息不对称(information asymmetry)的封闭通道。真正知道"火车有没有在转"的,是最前面那一小撮人——做市商、对冲基金、上市公司的内部人、给央行写报告的人。你和我,站在队伍中间,能看到的只有前面三五个人的背影。

所以普通投资者判断"要不要走",靠的不是基本面,是前面有多少人在走。这就是为什么崩盘永远是非线性的——不是大家同时改主意,而是临界点一过,队伍就塌了。

历史上这样的"队伍散掉",每一次的剧本都惊人地相似。

1929、2000、2007,三次广播是怎么响的

1929 年 10 月。美国股市从 1921 年涨了将近五倍,鞋童都在推荐股票。其实早在 1929 年 3 月,美联储就已经悄悄给银行打过招呼,让它们减少给券商的拆借。那是第一声"轻微延误"广播,没几个人听见。9 月,英国股市先崩了一段(Hatry 事件),队伍里开始有零星的人离场——巴鲁克、肯尼迪老爹都是那段时间清的仓。普通人看着这帮人走,心里想的是"沉不住气"。到 10 月 24 日黑色星期四,第二声广播响——大单抛盘开始砸盘——队伍才真的塌。从高点到低点跌了将近 90%,花了三年。

2000 年 3 月。纳斯达克从 1995 年涨了五倍。第一声"轻微延误"是 1999 年底——美联储连续加息、Barron's 杂志登了一篇文章,算出 51 家互联网公司按当时烧钱速度撑不过 12 个月。聪明钱开始减仓,但散户看到的是身边人还在赚钱。真正的第二声广播是 2000 年 3 月微软反垄断案败诉那个周末,紧接着 Barron's 又来一刀。一个月内纳斯达克从 5048 跌到 3321,两年跌掉 78%。

2007 年。2006 年底美国房价见顶,新世纪金融(New Century Financial)2007 年 4 月破产——第一声广播。当时市场只跌了几天就继续涨,标普 500 在 2007 年 10 月还创了新高。8 月那次 BNP Paribas 冻结三只基金,是第二声更响的广播,但很多人觉得"这是机会,趁机抄底"。第三声广播是 2008 年 3 月贝尔斯登被摩根大通以 2 美元一股收购——这时候队伍才真的开始跑。9 月雷曼倒下,那已经不是广播了,那是工作人员直接拉警报、拉闸断电。

三次都一样:第一声广播是模糊的、是技术性的、是"轻微"的。真正的聪明钱在这一声就走了。第二声广播是明确的、是数字化的、是"建议你不要等"。这时候散户才反应过来,而那时候队伍已经塌了一半。

为什么队伍散掉永远是非线性的

背后是两个机制叠加。

第一个是社会证明(social proof)。你判断一件事值不值得继续,参照的是身边的人。一个人走,你觉得他傻;五个人走,你开始动摇;二十个人走,你跟着走,因为继续等的"机会成本"突然变得很高——不是损失钱,是怕自己是最后一个走的傻瓜。这种动作在数学上叫临界相变(phase transition):液体到固体没有中间状态,过了那个温度,整锅水瞬间结冰。

第二个是杠杆。股市里很多人的仓位不是自己的钱,是借的钱(保证金、margin loan、structured product)。这帮人不能等"我觉得跌得差不多了再走",他们是被券商一个电话强制赶出队伍的。所以一旦价格跌到某个线,会触发一波被动卖出,被动卖出又把价格推到下一条线,触发下一波——这叫追加保证金的连锁反应(margin call cascade)。1929 年是这样,2008 年是这样,2015 年中国 A 股的去杠杆也是这样。

所以崩盘从来不是"基本面变坏了"。基本面早就变坏了,可能坏了一年了。崩盘是队伍里第二十一个人决定走的那一刻。

你站在队伍里,怎么听广播

我不打算告诉你"何时清仓",没人能精确预测临界点。但你可以训练自己听广播的耳朵。

第一类广播,听信用市场,不要听股市。股市是后知后觉的。信用市场(垃圾债利差、银行间拆借利率、商业票据市场)是先知先觉的。2007 年信用利差早就在扩大,股市还在涨。你不用每天看,每个月看一次美国高收益债利差(ICE BofA High Yield Index)有没有突然抬头,就够了。

第二类广播,听内部人。美国上市公司董事买卖自家股票要披露(Form 4)。在大顶部,内部人卖出/买入比会冲到 20:1 以上。这个数据彭博、SEC 网站都有。

第三类广播,看你身边那个"什么都不懂但开始炒股"的人。鞋童指标(shoeshine boy indicator)从 1929 年用到今天,从来没失效过。你 Grab 司机开始给你推荐 NVIDIA,你新加入的群里开始讨论杠杆 ETF,那就是广播响了,只是没人用喇叭说。

那么具体怎么做?分两类人。

如果你是 SME 老板、现金流主要来自生意:股票仓位本来就不该是你的主战场。你的策略是"用时间换空间"——把股票仓位控制在你三年不动它也不影响生意的水平。广播响第一声的时候,别清仓,降杠杆:把所有 margin 还掉,把所有结构性产品(累计期权、雪球之类)平掉。剩下的让它跑。

如果你是退休或临近退休的人:你输不起一次 -50% 的过山车,因为你没有 15 年去等它涨回来。广播响第一声的时候,你就应该把股票仓位降到你能承受亏一半的水平。具体多少看你睡眠质量——半夜会醒过来算账的,就是太多了。

下一步可以做的事,今晚就能做:打开你的券商账户,把所有持仓列出来,标三件事——(a) 这只用了多少杠杆;(b) 我对这家公司的了解,是来自财报,还是来自群友;(c) 如果明天它跌 40%,我会加仓、不动、还是失眠。光这一张表,比任何技术指标都管用。

木乃伊那趟车,我们最后没坐成。回家路上小孩有点失落,我跟他说,你今天学到的东西,比坐十次过山车值钱。

—— 老张

完