美联储嘴硬,但风已经在转弯

美联储最近的口风越来越硬——"不急着降"。但老张这周接到的几通电话却在讲另一件事:钱已经悄悄开始找回亚洲的路。嘴上的剧本和钱的脚步,往往不是同一出戏。

最近这几周,美联储的官员一个接一个出来"放硬话"——通胀没下来够、政策得维持得更久、2026 年最多降一次。市场被骂醒了,期货价格乖乖往后挪。但老张这边咖啡桌上听到的、还有几个做跨境贸易的朋友最近的动作,讲的是另外一件事:钱的脚已经先动了,嘴上的剧本只是还没改。

美联储的"嘴硬",其实是没底气

先把这周几件事摆在一起看。

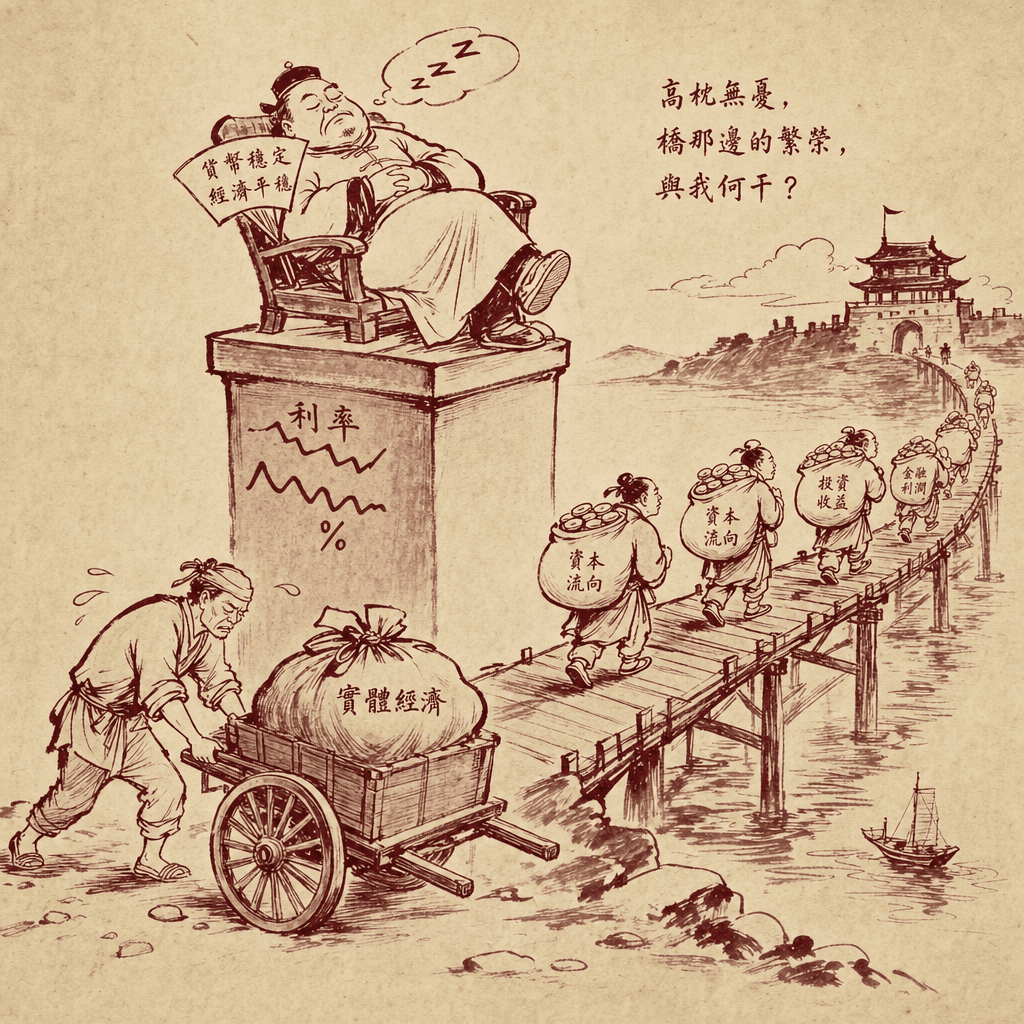

美联储官员密集出来强调"通胀进展停滞"、"政策要更久"——翻译过来就是:我们也不知道下一步该怎么走,先把市场预期按住再说。欧洲央行 6 月降了一次,然后立刻一群理事出来说"别指望我们连续降"——同样的姿态。中国人民银行这边不大动政策利率,全靠"结构性工具"和窗口指导往特定行业(地产保交楼、先进制造)输液,人民币汇率用每日中间价和国有大行盯着,不让大起大落。

三家央行,三种姿态,但本质是同一件事:没有一家敢真正放水,也没有一家敢真正收紧。都在拖。

为什么拖?因为谁先动谁倒霉。美联储要是真降,美元立刻塌,输入性通胀回来,鲍威尔的历史地位就没了。欧央行要是连降,欧元区资本跟着美元跑,欧洲股债双杀。人行要是大水漫灌,人民币破 7.5,老百姓的存款立刻往外冲。

所以你看到的"高利率维持更久",不是因为他们看清了什么,而是因为他们不敢错。一个"嘴硬"的美联储,其实是一个失去主动权的美联储。

工资人买单,有钱人换跑道

这种"全员装睡"的局面,谁付代价?

第一拨付代价的,是按月领工资、按月还房贷的人。利息高一天,他们的现金流就被刮一天。美国是这样,新加坡也是这样——你看这两年组屋转售价格涨得凶、但租金涨得更凶,本质是利率把租房人和买房人一起夹在中间。SME 老板里,那些靠美元短期融资周转的、靠 SGD floating rate 做工厂贷款的,也是这一拨。

第二拨人——有钱的、动作快的——已经在换跑道了。

老张这一两个月接到的私下电话里,有几个共同的信号:

一是香港和新加坡的私人银行家,开始悄悄推人民币计价的离岸产品——点心债、CNH 存款挂钩结构。两年前没人理这种东西,今年他们主动打电话来。

二是几个做东南亚贸易的朋友,主动把开票货币从美元改成人民币或新元,理由很直接:"美元太贵,对方也不想拿美元了。"

三是家族办公室圈子里,开始有人讨论"是不是该配一点 A 股或港股"——不是看好中国经济,是因为美股估值高、美元利息又高,钱要找一个相对便宜的港湾,而中国的资产现在便宜到一种"骂归骂、但便宜"的程度。

这不是说中国突然变好了。是说当美联储装睡、美元变贵、美股估值绷紧的时候,钱总要找一条缝流出去,而中国及其代理人(港股、东南亚的中资链条、人民币计价资产)短期内就是那条缝。

这阵风的机制:美元变贵,但贵到了一个"自伤"的点

往下挖一层。

美元贵——表面是好事,对持有美元的人。但贵过头会发生两件事:

第一,美国企业自己的融资成本扛不住。你看美国中小银行这两年的不良率、商业地产的违约率,都在悄悄上行。美联储嘴上硬,但内部肯定有人在算账:再撑半年,可能就要救人了。

第二,全球非美元主体开始"去美元化操作"——不是宣言式的去美元化,是实操层面的。沙特跟中国签人民币结算、巴西跟阿根廷搞本币贸易、东盟内部用本币清算的份额一年比一年高。这些零零碎碎加起来,就是美元在边际上失血。

所以你会看到一个奇怪的画面:美元利率高、美元汇率强、但美元的"使用率"在悄悄下降。这种背离不会永远持续。等哪天美联储真的松口降息——可能就是 2025 下半年某个意外的弱就业数据——美元会跌得比所有人预期都快,而提前布局的人会赚两笔:汇率的钱 + 资产估值修复的钱。

SME 老板这阵子该做的三件事

讲到行动。三类老板,三种打法。

第一类:现在还在用美元短期融资做周转的。 别等美联储真降了再调整,那时已经晚了。现在就去跟你的银行家谈:能不能把一部分美元贷款换成新元或人民币计价?至少做一个错峰——比如把 1/3 的债务换成 SGD SORA 挂钩、1/3 留美元、1/3 看能不能拿到 CNH 融资。多币种债务结构,本质是给自己买一份廉价保险。

第二类:做中国-东南亚贸易,开票货币以美元为主的。 跟上下游谈:能不能部分用人民币或新元结算?不是说全换,是建一个"自然对冲"——你收人民币付人民币,收美元付美元,把汇率风险留在那些专门做汇率的人手里。这事一年前难谈,今年好谈得多,因为中国那边的客户和供应商现在普遍愿意配合,他们也想减少美元敞口。

第三类:手上有闲钱、在考虑下一笔配置的。 别全压美元定存了。美元定存 4% 多看着诱人,但你赚的是名义利息,输的是机会成本。可以考虑:一部分留 SGD(贵在稳)、一部分 CNH(赌人民币不破位 + 利差还行)、一小部分做港股或 A 股 ETF 的定投(赌的是估值修复,不是经济基本面)。

下一步可以做的一件具体事:这周就把你公司的债务表和资产表打开,按币种列一张清单——多少美元负债、多少美元资产、多少人民币、多少新元。如果美元那一栏的负债远大于资产,你就是在替美联储的犹豫不决买单。先看清楚,再谈调整。

风已经在转弯了,只是央行们的嘴还没转过来。等他们转的时候,最便宜的船票早就卖完了。

—— 老张

完

Sources · 参考

- 01Weather Forecast: June 16, 2026 - Facebookfacebook.com · 2026-06-17

- 02ℹ️ Weekly temperature anomalies forecast for 16 -23 June 2026 ...facebook.com · 2026-06-16

- 03This is what Day 1 looks like. St. Johann im Pongau is ... - Instagraminstagram.com · 2026-06-16

- 04Health and Safety (for Center, School-age, & LE Dir.) - June 2026eventbrite.com · 2026-06-17

- 05Awareness Days & Cultural Calendar For June 2026getapeptalk.com · 2026-06-22

- 06Tuesday, June 16, 2026 5pm Update This perfect weather is about ...facebook.com · 2026-06-17

- 07Elon Musk # tweets June 16 - June 23, 2026? - Polymarketpolymarket.com · 2026-06-18

- 08Putting all these sweet little calendars in one place so ... - Instagraminstagram.com · 2026-06-17

- 092026 Royal Ascot Betting Trends – Day Four (Fri 19th June) - Geegeezgeegeez.co.uk · 2026-06-17

- 10Trends and drivers of inclusive growth in cities - OECDoecd.org · 2026-06-18