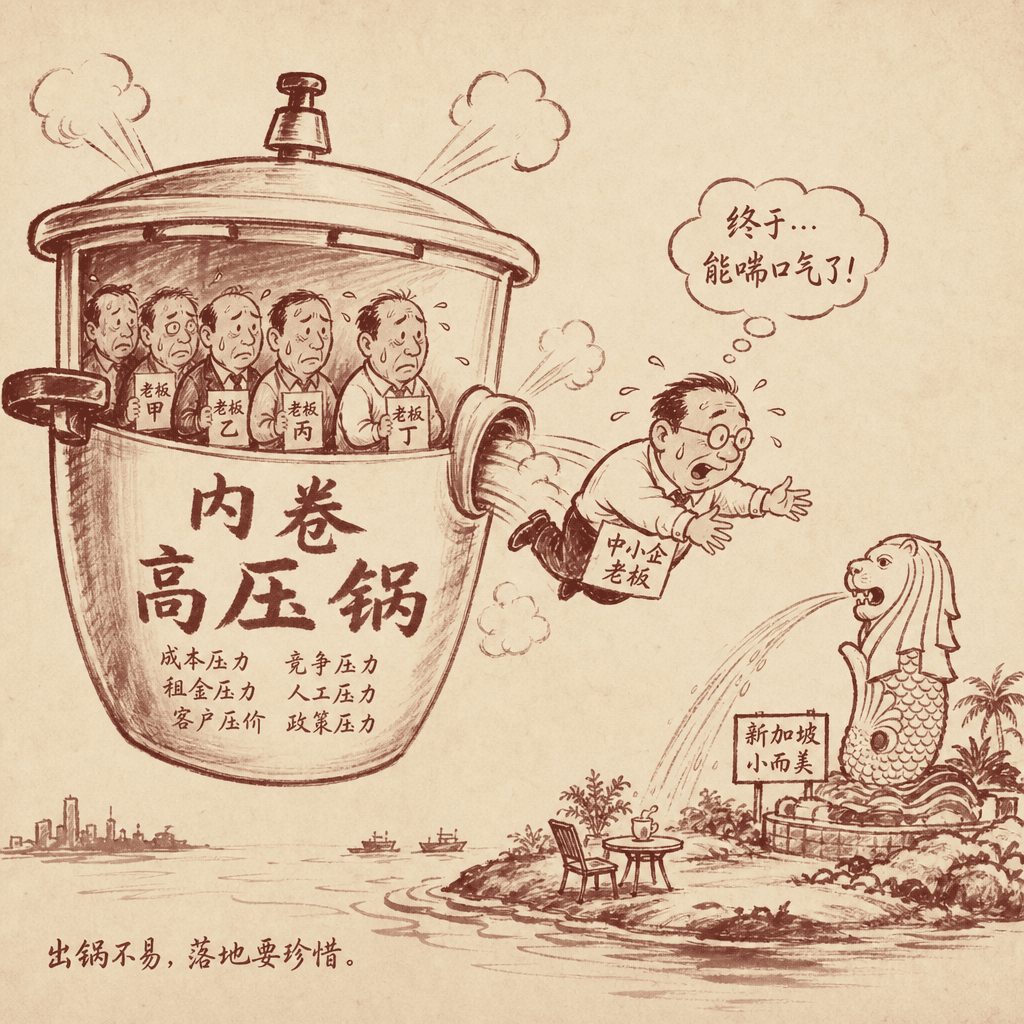

不是中国人在卷新加坡,是中国把"卷"出口到全世界

大家都在说中国财富往新加坡搬家。但老张想反过来问一句——这阵风到底吹多久,取决于一件事:是新加坡太松,还是中国太紧?

最近两年,咖啡店里、私人银行的小会议室里、家办律师的客户群里,大家讲的都是同一件事:钱在从中国往新加坡搬,人在从上海、深圳、杭州往乌节路、东海岸搬。

数据上也对得上。人民币对美元长期在 7.25–7.30 一带挣扎,PBoC 一边盯着汇率不敢大放水,一边眼睁睁看着资本通过贸易、组合投资各种小口子慢慢漏出去。新加坡这头呢,经常账户顺差五年平均接近 GDP 的 18%(S&P 的银行业风险评估里写着),SGD 稳得像块石头,Budget 2026 又一次给 SME 转型、数字化、出海做了一轮加码。

外人看,这叫"中国财富出走、新加坡接盘"。

但老张要给你换一个看法——这阵风不是"中国推、新加坡拉"那么简单。它的本质是:中国市场太卷,把全世界的竞争力都"出口"出来了。新加坡只是离得近、好上岸、英文够用的那个港口。

第一件,房地产。三四线城市又一轮"降首付、松限购",没什么人接。这意味着国内传统的"赚了钱→买房保值"的链条断了。SME 老板手里这笔活钱,必须找新地方安放。

第二件,资本管制下的"慢漏水"。SAFE 的数据不漂亮,人民币贬值压力一直在。但有意思的是,PBoC 没有大幅降息——因为再降,汇率就崩了。意思就是:国内利率会被汇率绑住,国内的钱想往外走的冲动只会更强,不会更弱。

第三件,监管的不可预测性。Beijing 一边喊"支持民营经济",一边继续收紧数据安全、跨境信息流。对一个做了 20 年生意的老板来说,钱亏了不可怕,可怕的是不知道明天哪条线又画过来。

这三件事合在一起,不是说中国不行了。是说——中国市场对民营老板的"风险/回报比"变了。同样是赚 100 万,过去配得上付出的精力和不确定性,现在配不上了。

这种事不是第一次。

1997 年金融危机之后,台湾的中小企业主大批往新加坡、温哥华、洛杉矶搬家办。1989 之后是另一波。再往前,1949 后从上海、宁波到香港的那波宁波帮,把上海的纺织、航运、金融能力,一股脑地装进了香港。

每一次,背后的逻辑都一样:不是目的地变得多好,是出发地的"性价比"变差了。

新加坡在这些故事里有个一以贯之的角色——它不是最有想象力的地方,也不是回报最高的地方,但它稳。法治稳、货币稳、银行稳、税制可预期。对一个已经在风浪里晃了二十年的老板来说,稳本身就是一种回报。

但老张提醒一句:这种"避风港"红利不是无限的。香港在 80–90 年代也是这个角色,后来角色就变了。新加坡能扮演这个角色多久,取决于两边的竞争力差距能拉多久。如果哪天中国民营经济的环境真的回暖,钱会回去一部分的——别忘了。

回到那个问题:这阵风是趋势还是一阵风?

我的判断是——只要"中国国内做生意的相对吸引力"不回来,这阵风就吹得动。这不是政治判断,是数学。老板们用脚投票,比任何宏观分析都准。

但你要小心一个陷阱:很多人把"搬到新加坡"理解成"逃离中国"。这是错的,而且这种心态会让你做错决定。

正确的框架是:把中国当成你的生产和市场节点,把新加坡当成你的资本、治理和区域总部节点,把东南亚当成增长前沿。三个节点各自承担它最擅长的事——别让一个节点干它不擅长的事。

中国节点的优势是:供应链、人才密度、市场体量、执行速度。劣势是:监管不确定、资本不自由、人民币波动。

新加坡节点的优势是:法治、SGD、银行系统、税务条约网络、家办架构。劣势是:贵、人少、市场小、不适合做执行密集型业务。

东南亚节点的优势是:人口红利、增量市场、避开美中直接对抗。劣势是:碎片化、基础设施参差、合规标准不一。

想清楚每个节点干什么——这是 re-architecting 的核心,不是"把公司换个地方注册"那么浅。

第一种:制造业、出口型。 你的生产能力在国内,这是别人短期抢不走的。但你的客户、合同主体、收款账户——这些可以也应该挪到新加坡。一个 Singapore Pte Ltd 接欧美订单,下单到国内工厂,利润留在新加坡。汇率上你赚 SGD/USD,国内只赚加工费。这不是逃税——这是治理。 关键动作:先建新加坡控股或贸易主体,再慢慢把客户合同迁过来。别一次性搬。

第二种:服务业、内需型。 你的生意离不开国内市场。那就别假装"出海"。你需要的不是把业务搬出来,是把家庭资产搬出来——这是两件事。 家办(SFO / 13O / 13U)、新加坡保险、新加坡房产(注意 ABSD 60%)、新加坡银行托管——做这一套,让你的"人生资产负债表"和"公司资产负债表"分开。国内继续赚钱,新加坡装上"哪天不行了也能体面退场"的安全垫。

第三种:年轻一点、还在扩张期。 你跟前两种最大的区别是:你还有时间在东南亚做一件新事。 新加坡总部 + 印尼/越南/马来落地,是现在最现实的扩张路径。Budget 2026 里那些 EnterpriseSG 的出海补贴、Market Readiness Assistance、Global Ready Talent——这些都是真金白银,配套到位的话能省下你不少试错钱。 关键动作:别在新加坡养一个昂贵的"挂名总部",要养一个能真正决策的小团队。

最后一句

bot 给我这周的简报,标题写得很大——"中国财富出走新加坡"。这个说法不算错,但太被动了。

老张更愿意这样讲:中国把全世界的竞争力都卷出来了,新加坡只是第一个接住的港口。 你是其中一个被卷出来的老板。这不是失败,是市场在帮你做一次本来该做的资产再配置。

风往哪儿吹你管不了。船怎么调,是你的事。

—— 老张

完

Sources · 参考

- 01Capital outflows and yuan pressuresonarpro.com

- 02Singapore Budget 2026: Key SME Insightssodainmind.com

- 03

- 04Singapore shows "better-than-expected" Q1 economic performance ...humanresourcesonline.net · 2026-05-25

- 05MTI Maintains 2026 GDP Growth Forecast at “2.0 to 4.0 Per Cent”singstat.gov.sg · 2026-05-25

- 06Singapore Budget 2026: Key SME Insights - Sodainmindsodainmind.com · 2026-05-26

- 07Banking Industry Country Risk Assessment: Singapore - S&P Globalspglobal.com · 2026-05-26

- 08OECD: The Organisation for Economic Co-operation and ...oecd.org · 2026-05-27